|

|

|

Архитектура Астрономия Аудит Биология Ботаника Бухгалтерский учёт Войное дело Генетика География Геология Дизайн Искусство История Кино Кулинария Культура Литература Математика Медицина Металлургия Мифология Музыка Психология Религия Спорт Строительство Техника Транспорт Туризм Усадьба Физика Фотография Химия Экология Электричество Электроника Энергетика |

Методические рекомендации по учету основных средств

Задание 1.В текущем месяце отчетного периодабыли приобретено и оприходовано на склад оборудование: 3 числа у поставщика «Айрон-Трейд» по договору «Оборудование» (создать новый договор) и оприходован на «Основной склад» разматыватель в количестве 1 шт. по цене 35 000 грн./шт. (цена без НДС), НДС 20%; 5 числа у поставщика ЗАО «НПО «Акомб» по договору «Оборудование» (создать новый договор) и оприходован на «Основной склад» приёмный стол в количестве 4 шт. по цене 25 000 грн/шт (цена без НДС), НДС 20%; 7 числа у поставщика «Айрон-Трейд» по договору «Оборудование» (создать новый договор) и оприходован на «Основной склад» шкаф управления ГРАНТОР АЭ в количестве 2 шт. по цене 8 000 грн./шт. (цена без НДС), НДС 20%; 10 числа у поставщика «Айрон-Трейд» по договору «Оборудование» (создать новый договор) и оприходован на «Основной склад» профилегибочный станок ROUNDO в количестве 1 шт. по цене 75 000 грн./шт. (цена без НДС), НДС 20%; 12 числа у поставщика ЗАО «НПО «Акомб» по договору «Оборудование» (создать новый договор) и оприходован на «Основной склад» отрезное устройство TPKT250 в количестве 2 шт. по цене 28 000 грн./шт. (цена без НДС), НДС 20%; 14 числа у поставщика ЗАО «Интеринст» по договору «Оборудование» (создать новый договор) и оприходован на «Основной склад» инструмент: электродрель BOSCH GSB 13 RE БЗП — 1шт. - 650 грн./шт. (цена без НДС), НДС 20%; шуруповерт BOSCH PSR 12-2/2 - 1шт. - 680 грн./шт. (цена без НДС), НДС 20%; перфоратор BOSCH PBH 2800 RE — 1шт. - 1500 грн./шт. (цена без НДС), НДС 20%; дисковая пила HITACHI C6U2 — 950 грн./шт., (цена без НДС), НДС 20%; лобзик Bosch GST 90 BE — 993 грн./шт., (цена без НДС), НДС 20%; шлифовальная машинка плоская (вибрационная) BOSCH GSS 23 A 750 грн./шт., (цена без НДС), НДС 20%;

Переключаем интерфейс на «Управление оборудованием»:

На «+» добавляем новые карточки оборудования и заполняем их (по списку оборудования на стр. 1):

Добавляем карточки новых поставщиков, которых еще нет в базе (ЗАО «НПО «Акомб», ЗАО «Интеринст»). Справочник «Контрагенты». Папка «Поставщики». На «+» новая карточка.

Приходуем оборудование на склад. Интерфейс «Управление оборудованием» Оборудование→Поступление товаров и услуг

Или по-другому: Документы→Управление закупками→Поступление товаров и услуг. На «+» добавляем новый документ. Операция: Оборудование.

Вкладка «Дополнительно»:

5 числа у поставщика ЗАО «НПО «Акомб» по договору «Оборудование» (создать новый договор) и оприходован на «Основной склад» приёмный стол в количестве 4 шт. по цене 25 000 грн/шт (цена без НДС), НДС 20%

7 числа у поставщика «Айрон-Трейд» по договору «Оборудование» (создать новый договор) и оприходован на «Основной склад» шкаф управления ГРАНТОР АЭ в количестве 2 шт. по цене 8 000 грн./шт. (цена без НДС), НДС 20%

10 числа у поставщика «Айрон-Трейд» по договору «Оборудование» (создать новый договор) и оприходован на «Основной склад» профилегибочный станок ROUNDO в количестве 1 шт. по цене 75 000 грн./шт. (цена без НДС), НДС 20%

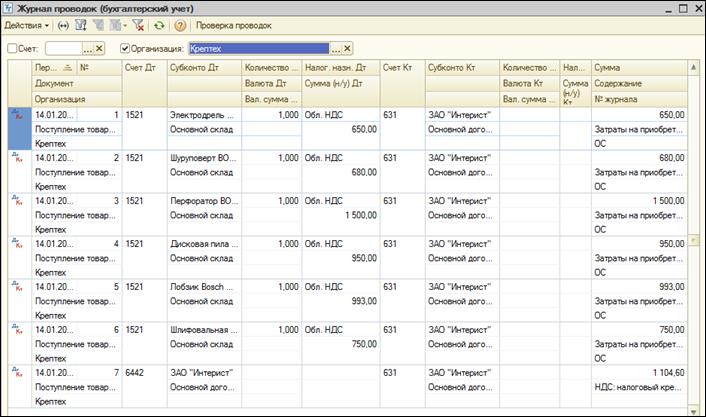

14 числа у поставщика ЗАО «Интеринст» по договору «Оборудование» (создать новый договор) и оприходован на «Основной склад» инструмент: электродрель BOSCH GSB 13 RE БЗП — 1шт. - 650 грн./шт. (цена без НДС), НДС 20%; шуруповерт BOSCH PSR 12-2/2 - 1шт. - 680 грн./шт. (цена без НДС), НДС 20%; перфоратор BOSCH PBH 2800 RE — 1шт. - 1500 грн./шт. (цена без НДС), НДС 20%; дисковая пила HITACHI C6U2 — 950 грн./шт., (цена без НДС), НДС 20%; лобзик Bosch GST 90 BE — 993 грн./шт., (цена без НДС), НДС 20%;

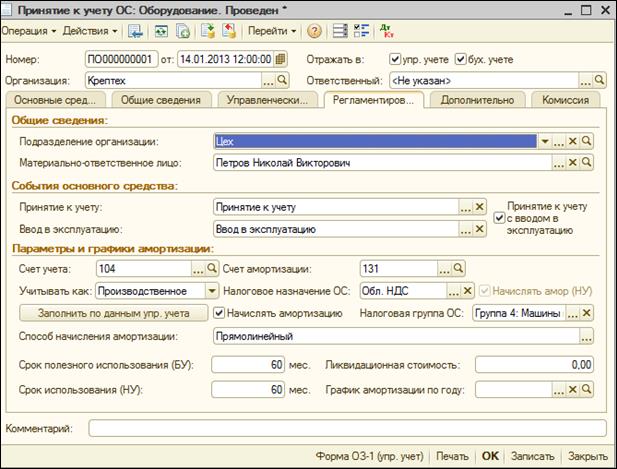

Задание 2.Ввод в эксплуатацию основных средств бухгалтером был отражен 14 числа по следующей схеме: Номенклатура — указать тот объект, который вводится в эксплуатацию; Счёт инвестиций — 1521 (указать соответствующий субсчёт); Налоговое назначение оборудования — Обл. НДС; Основное средство — название основного средства; Способ отражения расходов по амортизации – указать расходы для отнесения амортизации основного средства (в нашем случае «Амортизация основных средств производственного назначения», если не предлагает выбрать из списка, то необходимо в справочнике добавить и записать). Подразделение — указать участок, цех, отдел, на котором будет эксплуатироваться объект основного средства; Материально-ответственный — указать Ф.И.О. (Петров); Счёт учёта — указать соответствующий субсчёт счета 10 «ОС»; Учитывать — производственное; Налоговое назначение ОС — Обл. НДС; Налоговая группа ОС — например, группа 4: Машины и оборудование; Счёт начисления амортизации — 131; Способ начисления амортизации — метод начисления амортизации основного средства в соответствии с учётной политикой; Срок полезного использования — указанный срок эксплуатации.

Вводим в эксплуатацию основные средства

Сначала нужно подготовить справочник основных средств. Папка Оборудование в справочнике «Номенклатура» (уже заполненная) нужна для оформления оприходования основных средств на склад. Вот она:

Но чтобы ввести основные средства в эксплуатацию и начислять в дальнейшем амортизацию, нужно создать карточки этих основных средств в отдельном справочнике «Основные средства». Находим этот справочник так: Интерфейс «Управление основными средствами»

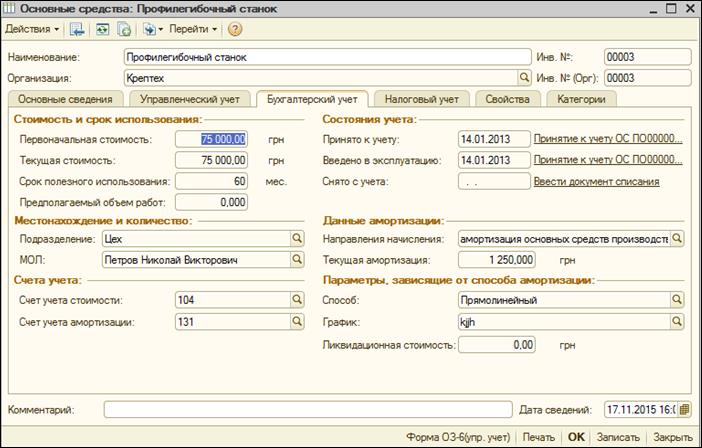

На «+» создаем карточки основных средств в этом справочнике. ВАЖНО!!! Оборудование, стоимость которого больше 2500 грн., должно учитываться на счете 104 «Основные средства». Оборудование, стоимость которого меньше 2500 грн., относится к МНМА (малоценные необоротные материальные активы) и учитывается на счете 112. Это нужно учесть при создании карточек в справочнике «Основные средства». На вкладке «Бухгалтерский учет» в карточках:

Порядок такой: 1. делаем карточки основных средств, заполняя только первую вкладку карточек «Основные сведения»; 2. проводим документы «Принятие к учету» основных средств, в которых выставляем основные параметры дальнейшего учета ОС (амортизация как будет начисляться); 3. возвращаемся потом в справочник «Основные средства и проверяем вкладку «Бухгалтерский учет». После нажатия ОК туда должны подтянуться данные из документов «Принятие к учету».

Интерфейс «Управление оборудованием» Основные средства→Принятие к учету

На «+» создаем новый документ «Принятие к учету» Операция: Оборудование

Вводим в эксплуатацию основное средство на 104 Вкладка «Общие сведения»:

Вкладка «Управленческий учет»:

Вкладка «Регламентированный учет»:

Вводим в эксплуатацию МНМА на 112 Вкладка «Управленческий учет»:

Вкладка «Регламентированный учет»:

Журнал «Принятие к учету» основных средств:

Начисляем амортизацию всех введенных в эксплуатацию основных средств и малоценных необоротных материальных активов за месяц, следующий за текущим месяцем (ввели в эксплуатацию в январе, поэтому амортизацию будем начислять за февраль) Интерфейс «Управление оборудованием» Амортизация→Амортизация ОС

Или можно по-другому: Документы→Основные средства→Амортизация ОС

Добавляем на «+» новый документ «Амортизация ОС». Начисляем амотизацию последним днем месяца

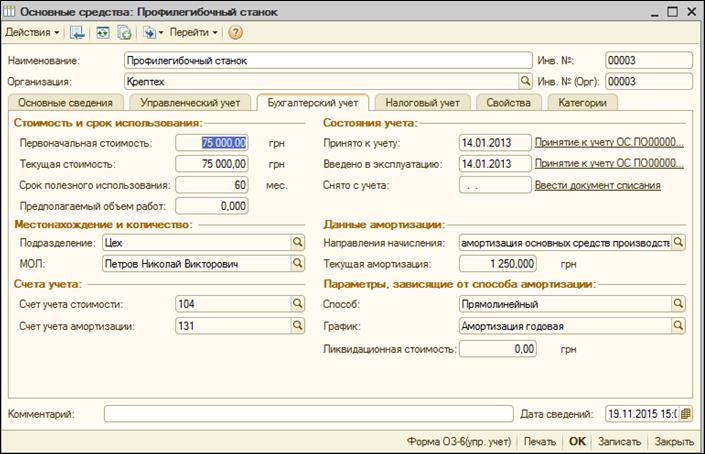

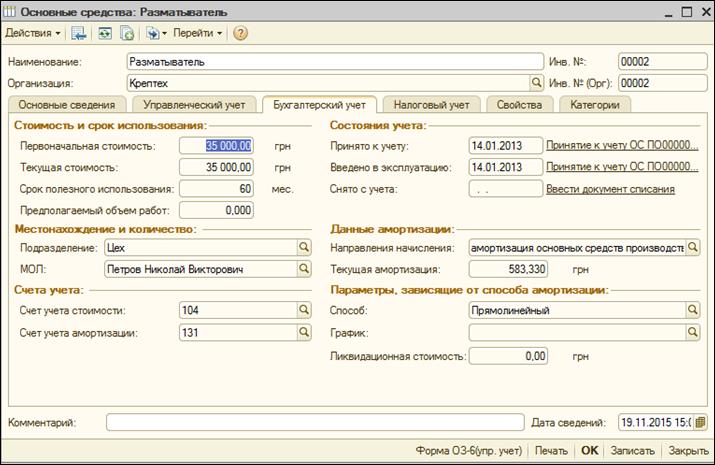

Амортизация будет начислена после нажатия клавиш «Записать», «ОК» по данным, которые ведены в карточки справочника «Основные средства». Проверьте вкладки «Бухгалтерский учет» всех карточек по скринам:

Весь список ОС:

Сверяйте по списку все ОС:

Продолжение:

Окончание:

Формируем отчёты за месяц, следующий за текущим месяцем по данным бухгалтерского и налогового учёта: Отчёты→Основные средства→Ведомость по амортизации ОС

Поиск по сайту: |

Оборудование→Номенклатура

Оборудование→Номенклатура Заходим в папку «Оборудование»

Заходим в папку «Оборудование»

Получаем такой список оборудования:

Получаем такой список оборудования:

Нажать «Тт», потом выбрать по строке счет учета 1521

Нажать «Тт», потом выбрать по строке счет учета 1521

3 числа у поставщика «Айрон-Трейд» по договору «Оборудование» (создать новый договор) и оприходован на «Основной склад» разматыватель в количестве 1 шт. по цене 35 000 грн./шт. (цена без НДС), НДС 20%

3 числа у поставщика «Айрон-Трейд» по договору «Оборудование» (создать новый договор) и оприходован на «Основной склад» разматыватель в количестве 1 шт. по цене 35 000 грн./шт. (цена без НДС), НДС 20%

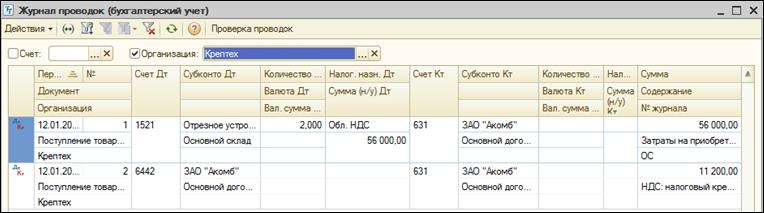

Проводим документ, проверяем проводки на ДтКт. Оборудование должно быть оприходовано на счет 15 «Капитальные инвестиции»:

Проводим документ, проверяем проводки на ДтКт. Оборудование должно быть оприходовано на счет 15 «Капитальные инвестиции»:

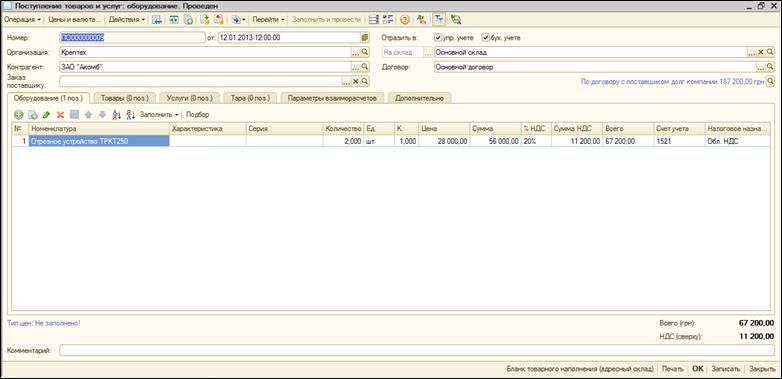

12 числа у поставщика ЗАО «НПО «Акомб» по договору «Оборудование» (создать новый договор) и оприходован на «Основной склад» отрезное устройство TPKT250 в количестве 2 шт. по цене 28 000 грн./шт. (цена без НДС), НДС 20%

12 числа у поставщика ЗАО «НПО «Акомб» по договору «Оборудование» (создать новый договор) и оприходован на «Основной склад» отрезное устройство TPKT250 в количестве 2 шт. по цене 28 000 грн./шт. (цена без НДС), НДС 20%

шлифовальная машинка плоская (вибрационная) BOSCH GSS 23 A 750 грн./шт., (цена без НДС), НДС 20%

шлифовальная машинка плоская (вибрационная) BOSCH GSS 23 A 750 грн./шт., (цена без НДС), НДС 20%

Теперь Журнал поступления товаров и услуг выглядит так:

Теперь Журнал поступления товаров и услуг выглядит так:

Строим Оборотно-сальдовую ведомость по 1521 за январь, сверяем:

Строим Оборотно-сальдовую ведомость по 1521 за январь, сверяем: Оборот по Дебету 1521 означает, что оборудование получено от поставщиков, оприходовано на склад, но еще не введено в эксплуатацию.

Оборот по Дебету 1521 означает, что оборудование получено от поставщиков, оприходовано на склад, но еще не введено в эксплуатацию.

Основные средства→Основные средства

Основные средства→Основные средства

!!! На каждое основное средство создаем отдельную карточку, т.е. будет, например, 2 карточки «Шкаф управления» с разными инвентарными номерами!!!

!!! На каждое основное средство создаем отдельную карточку, т.е. будет, например, 2 карточки «Шкаф управления» с разными инвентарными номерами!!!

Сразу заполнить вкладку «Бухгалтерский учет» не получится. Она будет неактивная.

Сразу заполнить вкладку «Бухгалтерский учет» не получится. Она будет неактивная. Или можно по-другому: Документы→Основные средства→Принятие к учёту

Или можно по-другому: Документы→Основные средства→Принятие к учёту

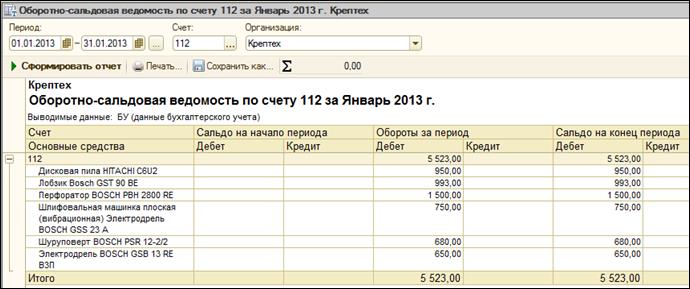

Проверяем правильность по Оборотно-сальдовым ведомостям 104, 112:

Проверяем правильность по Оборотно-сальдовым ведомостям 104, 112:

Если все карточки заполнены правильно, то по документу «Амортизация ОС» будут сделаны такие проводки (на ДтКт):

Если все карточки заполнены правильно, то по документу «Амортизация ОС» будут сделаны такие проводки (на ДтКт):

Продолжение:

Продолжение:

Проверяем Оборотно-сальдовые ведомости по 104, 112, 13 (период январь-февраль):

Проверяем Оборотно-сальдовые ведомости по 104, 112, 13 (период январь-февраль):